(3 Voti) > Mosca e regione > Mosca Adesso tutti, senza eccezioni...

Il punto di pareggio è il volume di produzione critico. Quando viene raggiunto il punto di pareggio, i profitti e le perdite dell’organizzazione sono pari a zero.

Il punto di pareggio è un valore importante nel determinare la posizione finanziaria di un'impresa. L'eccesso di produzione e volumi di vendita rispetto al punto di pareggio determina la stabilità finanziaria dell'impresa.

Il modello di pareggio si basa su una serie di ipotesi iniziali:

Utilizzando il metodo algebrico, il punto di profitto pari a zero (formula del punto di pareggio) viene calcolato in base alla seguente relazione:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Dove I è l'ammontare del profitto;

S - entrate;

V - costi variabili totali;

F - costi fissi totali;

Q - volume di produzione in termini fisici;

v - costi variabili per unità di produzione;

p - prezzo unitario (prezzo di vendita).

Il punto di pareggio determina quale deve essere il volume delle vendite affinché l’azienda possa coprire tutte le sue spese senza realizzare profitti. A sua volta, come cresce il profitto con le variazioni delle entrate (mostra la leva operativa (leva operativa)).

Quando si determina il punto di pareggio, è necessario dividere i costi in due componenti:

- Costi variabili - aumento in proporzione all'aumento della produzione (volume delle vendite di beni);

I costi fissi non dipendono dal numero di prodotti fabbricati (beni venduti) e dal fatto che il volume delle operazioni aumenti o diminuisca.

Il punto di pareggio è di grande importanza per il creditore perché è interessato alla redditività dell'azienda e alla sua capacità di pagare gli interessi sul prestito e l'importo del debito principale. Pertanto, il grado in cui i volumi di vendita superano il punto di pareggio determina il margine di stabilità (margine di sicurezza) dell'impresa.

Introduciamo la seguente notazione:

B - ricavi delle vendite.

Рн - volume delle vendite in termini fisici.

Zper - costi variabili.

Spese di spedizione - costi fissi.

C - prezzo per pezzo.

Zsper - costi variabili medi (per unità di produzione).

Da definire è il punto di pareggio in termini monetari.

Tbn è il punto di pareggio in termini fisici.

Formula del punto di pareggio in termini monetari:

Tbd = V*Zpost/(V - Zper)

Formula del punto di pareggio in termini fisici (in unità di prodotti o beni):

Tbn = Zpost / (C - ZSper)

Quanto è lontana l'azienda dal punto di pareggio si vede margine di sicurezza.

Formula per il margine di sicurezza in termini monetari:

ZPd = (B -Tbd)/B * 100%

Formula del margine di sicurezza in termini fisici:

ZPn = (Rn -Tbn)/Rn * 100%

Il margine di sicurezza mostra quanto i ricavi o il volume delle vendite devono diminuire affinché l’azienda raggiunga il punto di pareggio.

Il margine di sicurezza è una caratteristica più oggettiva del punto di pareggio. Ad esempio, i punti di pareggio di un piccolo negozio e di un grande supermercato possono differire migliaia di volte e solo il margine di sicurezza mostrerà quale delle imprese è più stabile.

Margine di solidità finanziaria mostra l'eccesso del fatturato effettivo rispetto alla soglia di redditività. Maggiore è questo valore, più stabile è il rapporto p/p dal punto di vista finanziario. Margine di solidità finanziaria mostra di quanto le vendite (produzione) di prodotti possono essere ridotte senza incorrere in perdite.

L’eccesso della produzione reale rispetto alla soglia di redditività costituisce un margine di solidità finanziaria dell’impresa:

Margine di solidità finanziaria= Entrate - Soglia di redditività.

Il margine di solidità finanziaria di un'impresa è l'indicatore più importante del grado di stabilità finanziaria. Il calcolo di questo indicatore ci consente di valutare la possibilità di un'ulteriore riduzione dei ricavi derivanti dalle vendite di prodotti entro il punto di pareggio.

In pratica sono possibili tre situazioni, che avranno effetti diversi sull’ammontare del profitto e sul margine di solidità finanziaria dell’impresa:

1) il volume delle vendite coincide con il volume della produzione;

2) il volume delle vendite è inferiore al volume della produzione;

3) il volume delle vendite è maggiore del volume della produzione.

Sia il profitto che il margine di solidità finanziaria ottenuti con un eccesso di prodotti prodotti sono inferiori rispetto a quando i volumi di vendita corrispondono ai volumi di produzione. Pertanto, un'impresa interessata ad aumentare sia la propria stabilità finanziaria che i risultati finanziari dovrebbe rafforzare il controllo sulla pianificazione del volume di produzione. Nella maggior parte dei casi, un aumento delle scorte di un'azienda indica un eccesso di produzione.

La sua eccedenza è direttamente evidenziata dall'aumento delle rimanenze in termini di prodotti finiti, e indirettamente dall'aumento delle scorte di materie prime e materiali di partenza, poiché l'azienda ne sostiene i costi già al momento dell'acquisto. Un forte aumento delle scorte può indicare un aumento della produzione nel prossimo futuro, che deve essere soggetto anche a una rigorosa giustificazione economica.

Pertanto, se viene rilevato un aumento delle riserve di un’impresa nel periodo di riferimento, si può trarre una conclusione sul suo impatto sul valore del risultato finanziario e sul livello di stabilità finanziaria. Pertanto, al fine di misurare in modo affidabile l'importo del margine di sicurezza finanziaria, è necessario adeguare l'indicatore dei ricavi delle vendite in base all'importo dell'aumento delle scorte dell'impresa per il periodo di riferimento.

Nella pratica l'analisi del rapporto costi-volume-profitto viene talvolta chiamata analisi del punto di pareggio. Questo punto è anche chiamato punto "critico" o "morto" o punto di "equilibrio". In letteratura si trova spesso questo punto designato come BER (abbreviazione “breakeven point”), cioè punto, o soglia, di redditività.

Per calcolare il punto di pareggio (soglia di redditività), vengono utilizzati tre metodi: grafici, equazioni e margine di contribuzione.

A metodo grafico Trovare il punto di pareggio (soglia di redditività) si riduce a costruire un complesso grafico “costi - volume - profitto”. Il punto di pareggio sul grafico è il punto di intersezione delle linee rette costruite in base al valore dei costi totali e dei ricavi lordi. Al punto di pareggio, i ricavi ricevuti dall’impresa sono pari ai suoi costi totali, mentre il profitto è pari a zero. L'importo del profitto o della perdita è ombreggiato. Se un’azienda vende prodotti meno del volume soglia di vendita, subisce delle perdite; se vende di più, realizza un profitto.

Si chiamano ricavi corrispondenti al punto di pareggio entrate soglia . Viene chiamato il volume della produzione (vendite) al punto di pareggio volume di produzione soglia (vendite), se un'impresa vende prodotti inferiori al volume di vendita soglia, subisce perdite, se di più realizza un profitto.

Figura 1 – Punto di pareggio

Metodo dell'equazione si basa sul calcolo del profitto dell’impresa utilizzando la formula:

Ricavi - Costi variabili - Costi fissi = Profitto

Dettagliando la procedura per il calcolo degli indicatori della formula, può essere presentata nella seguente forma:

(Prezzo per unità × Numero di unità) - (Costi variabili per unità × Numero di unità) - Costi fissi = Profitto.

Il metodo dell'equazione può essere utilizzato anche per analizzare l'impatto dei cambiamenti strutturali nel mix di prodotti. In questo caso, le vendite sono considerate come un insieme di quote relative di prodotti nell'importo totale dei ricavi delle vendite. Se la struttura cambia, il volume delle entrate potrebbe raggiungere un determinato valore, ma il profitto potrebbe essere inferiore. In queste condizioni, l'impatto di un cambiamento nella struttura sul profitto dipenderà da come è cambiato l'assortimento, verso prodotti a basso o ad alto profitto.

Una variante del metodo dell’equazione è il metodo del reddito marginale, in cui il punto di pareggio (soglia di redditività) è determinato dalla seguente formula:

Pareggiare= Composizione e contenuto del bilancio: Stato Patrimoniale, Conto Economico. Lo scopo dei documenti finanziari e la possibilità del loro utilizzo nel sistema di gestione.

Le principali fonti di informazione per condurre analisi finanziarie e adottare SD sono i rapporti contabili (Modulo 1 - Modulo 5).

Le dichiarazioni contabili devono presentare un quadro oggettivo e completo della posizione finanziaria dell'impresa a una determinata data. Le informazioni compilate sulla base delle regole stabilite dagli atti normativi in materia contabile sono affidabili e complete. Quando si redigono rendiconti finanziari, è necessario garantire la neutralità delle informazioni, ovvero la soddisfazione esclusivamente unilaterale degli interessi di alcuni gruppi di utenti rispetto ad altri.

Saldo contabile consente di avere un'idea chiara e imparziale della situazione patrimoniale e finanziaria dell'impresa. Riflette lo stato dei fondi dell’impresa in termini monetari a una certa data in 2 sezioni.

Bilancia:

1. Proprietà:

Per composizione degli investimenti:

Attività diverse dalla rotazione (immobilizzazioni e attività immateriali);

Attività correnti (inventario, liquidità, crediti).

2. Risorse finlandesi :

Per fonti di formazione:

Capitale proprio (sezione 3 “capitale e riserve”);

Fondi presi in prestito (sezioni 4 e 5).

2 interpretazioni correlate dell'equilibrio sono diventate diffuse:

1. Oggetto materiale - l'attivo patrimoniale evidenzia la composizione e l'ubicazione dei beni, la cui presenza è confermata dall'inventario

2. Conveniente: un'attività di bilancio esprime l'importo dei costi dell'impresa derivanti da precedenti operazioni commerciali e transazioni finanziarie e le spese da essa sostenute per possibili redditi futuri; la passività riflette le obbligazioni sorte nel processo di attrazione delle attività; la sua interpretazione è di natura giuridica

Tutti gli obblighi sono legalmente classificati in base all'obbligo e alla priorità di soddisfazione (principalmente debiti a breve termine). L'importanza economica della passività di bilancio risiede nel fatto che riflette le fonti di formazione della proprietà. Uno degli scopi del bilancio è caratterizzare i cambiamenti nella situazione finanziaria dell'impresa durante il periodo di riferimento.

Classificazione del saldo:

1) Per fonti di informazione: inventario, libro (basato sulla contabilità generale), generale (basato sul rendiconto);

2) Per epoca di compilazione: introduttiva, attuale, liquidazione, separazione (se vi sono scissioni), consolidamento (se fusione);

3) Per volume di informazioni: unico (1 suddivisione strutturale), consolidato;

4) Per tipo di attività: organizzazione commerciale, fondo di investimento, bilancio bancario, bilancio compagnia assicurativa, bilancio organizzazione di bilancio;

5) Per natura dell'attività: saldo delle attività principali, saldo delle attività non principali;

6) Per tipo di proprietà: imprese statali (municipali), imprese private (comunità, partnership), organizzazioni con investimenti esteri;

7) Cancellare gradualmente il bilancio dagli indicatori non necessari: lordo, netto (netto).

Nel modulo 2 “Conto profitti e perdite” - i dati su ricavi, costi e risultati finanziari sono presentati secondo il principio della competenza dall'inizio dell'anno alla data di riferimento del bilancio. Qui potete trovare informazioni sul risultato finlandese, sia per il periodo in esame che per quello precedente.

I tipi di profitto si riflettono qui:

Lordo (la differenza tra fatturato e c/c);

Dalle vendite (la differenza tra spese lorde e commerciali);

Al lordo delle imposte (dalle vendite + saldo degli altri ricavi e oneri);

Netto (al netto delle imposte, ovvero prima delle imposte - imposta sul reddito).

Modulo 3 “Rendiconto dei flussi di capitale”» - contiene informazioni sull'importo del capitale all'inizio del periodo, sulla sua ricezione e utilizzo durante l'anno e riflette il saldo riportato all'inizio dell'anno.

Modulo 4 “Relazione sui flussi di cassa”- contiene informazioni sui flussi di cassa, sulla loro ricezione, tenendo conto del loro saldo all'inizio dell'attività nel contesto delle attività correnti, di investimento e finanziarie.

Dati contabili il reporting consente di identificare i dati finanziari la posizione dell'impresa, la sua solvibilità e redditività.

1 - Bukh. la rendicontazione consente di approfondire le relazioni interne ed esterne delle famiglie. soggetto e impresa, valutarne la capacità di adempiere tempestivamente e integralmente alle proprie obbligazioni.

2 - Utenti contabili esterni. informazioni basate sui dati di reporting, hanno l'opportunità di valutare la fattibilità dell'acquisto della proprietà di una particolare impresa, evitare di concedere prestiti a clienti inaffidabili, costruire correttamente rapporti con i clienti esistenti e anche valutare i dati finanziari posizione dei potenziali partner.

3 - Secondo i dati di rendicontazione, il capo dell'impresa riferisce ai fondatori e ad altre strutture di gestione e controllo. Un'analisi approfondita del reporting ci consente di rivelare le cause delle carenze nel funzionamento di un'impresa, identificare le riserve e delineare modi per migliorare le sue attività. Quello. l'importanza del reporting è grande.

Il punto di pareggio è il volume minimo di produzione e vendita di prodotti al quale i costi saranno compensati dal reddito e con la produzione e la vendita di ogni successiva unità di prodotto l'impresa inizia a realizzare un profitto. Il punto di pareggio può essere determinato in unità di produzione, in termini monetari o tenendo conto del margine di profitto atteso.

Il punto di pareggio viene calcolato utilizzando la seguente formula:

![]() ,

(6)

,

(6)

Dove TFC rappresenta i costi fissi totali;

P – prezzo unitario;

AVC – costi medi variabili;

Qb – punto di pareggio.

Il livello di pareggio (Bl) viene calcolato utilizzando la seguente formula:

![]()

![]() , (7)

, (7)

dove Sm è il volume dei ricavi alla fase m;

Il calcolo del livello di pareggio del progetto è mostrato nella Tabella 8.

Tabella 8 - Calcolo del livello di pareggio del progetto in rubli.

|

Linea n. |

Indice |

Anni di periodo di investimento |

|||||

|

Entrate escluse IVA | |||||||

|

Costi di produzione | |||||||

|

Detrazioni di ammortamento | |||||||

|

Costi totali totali | |||||||

|

Compreso |

|||||||

|

prezzi fissi | |||||||

|

costi variabili | |||||||

|

Livello di pareggio | |||||||

|

Pareggiare | |||||||

Un esempio di calcolo del primo anno del periodo di investimento.

Rigo n. 1 – ricavi IVA esclusa della tabella 6

Riga n. 2 – Costi di produzione da tabella 6

Rigo n. 3 – Detrazioni ammortamento dalla tabella 6

Riga n. 4 - Totale costi totali - la somma dei costi di produzione e degli ammortamenti:

Costi totali = 22.919,52 rubli. + 96.671.232 rubli. = 119.590.752 rubli.

Riga n. 5 – I costi fissi sono calcolati come segue:

Costi fissi = costi fissi% * Costi totali

70% * 119.590.752 sfregamenti. =83.713,5264 rub.

Riga n. 6 - costi variabili - la differenza tra costi totali e costi fissi:

Costi variabili = RUB 119.590.752. –83.713.5264 rubli. =35877,22 sfregamenti.

Riga n. 7 - Livello di pareggio - calcolato utilizzando la formula 7

VL = (83.713,5264 -35877,22)/(990123,2555-35877,22) =0,05

Linea n. 8 - Punto di pareggio

TBC = 83.713,5264 /(1.283.493,11-35877,22) =0,067

Dopo aver effettuato tutti i calcoli necessari, li analizziamo e traiamo conclusioni sull'efficacia commerciale del progetto.

Il saldo del flusso totale per tutti gli anni del periodo di investimento, eccetto zero, è maggiore di zero.

Valore attuale netto RUB 7.182.658,49. Sopra lo zero.

Il periodo di rimborso è di 2,29 anni (la prima decade di marzo del terzo anno), adatto all'investitore.

Il tasso di rendimento interno del 127% è 12,7 volte superiore al 10% accettato.

Il livello di pareggio è inferiore al normale (60%) dal primo anno del periodo di investimento.

Il grafico del tasso di rendimento interno è mostrato nella Figura 1.

Figura 1 – Grafico del tasso interno di rendimento

dove E – tasso di sconto, %;

VAN – valore attuale netto, migliaia di rubli.

Dalla Figura 1 si può vedere che maggiore è il tasso di sconto, minore è il valore attuale netto.

Il grafico del punto di pareggio è mostrato nella Figura 2.

Figura 2 – Grafico del punto di pareggio

dove Qp – volume delle vendite;

TR – entrate;

TC – costi lordi;

TFC – costi fissi totali;

Qb – punto di pareggio.

Costi lordi o costi totali (costo totale inglese, spesso indicato come TC) - una categoria economica che rappresenta i costi necessari per la produzione di prodotti, la fornitura di servizi, l'esecuzione di lavori, costituita dalla somma di costi variabili (costi variabili inglesi, spesso indicati come VC) e costi fissi (costi fissi inglesi, spesso indicati come FC o TFC (costi fissi totali)), necessari per un determinato volume di produzione.

Aleksandr Kaptsov

Tempo di lettura: 14 minuti

AA

L'attività commerciale di qualsiasi scala implica la realizzazione di un profitto. È importante che gli imprenditori comprendano quanto tempo impiegherà l'azienda a raggiungere il livello di reddito reale. È qui che nasce la necessità di calcolare il punto di pareggio? Cos'è questo indicatore? Come definirlo? Quali problemi devono affrontare gli imprenditori quando calcolano e analizzano il punto di pareggio, leggi il sito web

In senso economico, il punto di pareggio è il reddito di un'organizzazione aziendale in cui l'indicatore dell'utile netto sarà pari a zero. In altre parole, l'importo delle entrate copre tutte le spese dell'impresa, sia permanenti che variabili. Raggiungere il punto di pareggio significa recuperare i costi totali dell'impresa. Di conseguenza, le ulteriori attività della società (e la sua successiva implementazione) riceveranno lo status di redditizio. Come si suol dire: l'azienda inizierà a lavorare in profitto.

Cosa dimostra un indicatore di pareggio a un uomo d'affari:

L’indicatore di pareggio gioca un ruolo importante nell’investimento pianificato. Riflette l'efficacia del progetto proposto: tempi di recupero, grado di rischio. Sulla base dei calcoli, un uomo d'affari può sempre determinare se questa opzione di investimento è redditizia per lui o se non vale la pena partecipare a un'impresa rischiosa.

Nel calcolare la soglia oltre la quale inizia il profitto reale, è necessario determinare le tipologie di costi.

Sono:

1.Permanente - indipendente da quanto prodotto viene prodotto e da quanto del prodotto finito viene venduto. Questa spesa può cambiare con un aumento/diminuzione della capacità produttiva, una variazione dell'affitto, durante il deprezzamento del rublo o l'inflazione, o con una diminuzione (aumento) dello spazio di produzione.

2. Variabili – a seconda del volume dei prodotti fabbricati. In sostanza, aumentano con l’aumentare dei volumi di beni prodotti e, di conseguenza, delle vendite. E allo stesso modo diminuiscono.

Tra le spese variabili (mutevoli):

Attenzione . Se consideriamo l'importo delle spese di modifica relative a un pezzo di prodotto, il volume di produzione non può influenzare questo parametro. In questo aspetto, il valore è condizionatamente costante.

Conoscendo l'importo delle spese, il costo delle merci vendute, i ricavi delle vendite e, ovviamente, una formula speciale, è facile calcolare la soglia di pareggio (punto di redditività).

Il valore in questione può essere calcolato utilizzando due formule. Il risultato della prima sarà il valore naturale (prodotto in pezzi), il risultato della seconda sarà l'espressione del valore.

1. Formula per calcolare il punto di redditività (BER) in unità di produzione:

BER = FC / (P - AVC), Dove

FC– l’importo dei costi fissi.

R– prezzo per pezzo del prodotto finito (servizio fornito o lavoro eseguito).

AVC– l'importo dei costi variabili richiesti per un'unità di beni.

BER– volume di vendite ammissibile espresso naturalmente.

2. Formula per il calcolo della soglia di pareggio (BER), espressa dall'importo di denaro

In questo caso, è necessario iniziare calcolando un indicatore speciale che rifletta il reddito di natura marginale, cioè mostri quale sia la quota di margine nel reddito percepito.

Come viene determinato il margine di contribuzione (MR)?

MR = TR – VC, Dove

TR– indicatore delle entrate.

V.C.– l’importo dei costi variabili.

P=TR/Q

Q– è il volume delle vendite.

Pertanto, il rapporto di rendimento marginale (KMR) sarà:

KMR = MR/P

La formula per calcolare la soglia di pareggio (BER) è simile alla seguente:

BER = FC/KMR

Totale ( BER) è pari all'importo delle entrate critiche. Se è inferiore, iniziano le perdite.

Naturalmente, esempi illustrativi renderanno più chiara la comprensione dei calcoli del punto oltre il quale l'azienda inizia a lavorare “in plus”.

Le imprese tipicamente si impegnano in... Il suo prezzo è più o meno lo stesso, il che non sorprende, perché questo è un modo diretto per ridurre i costi. Ecco perché in questo caso è consigliabile calcolare la soglia di pareggio in base all'espressione naturale.

Ad esempio, il costo di un prodotto fabbricato è di 420 rubli.

L'elenco dei costi è riportato nella tabella:

| Nome delle spese fisse | Il nome dei costi variabili richiesti per produrre un'unità di prodotto finito | Costo unitario, in rubli | |

| Consumo generale di tipo impiantistico | 82 000 | Materiali | 155 |

| Tipo di ammortamento delle detrazioni | 110 000 | Spazi vuoti | 92 |

| Retribuzione del personale amministrativo e dirigente | 110 000 | Guadagni dei lavoratori | 65 |

| Pagamenti comunali | 25 000 | 22 | |

| Totale | 327 000 | 334 |

Calcolo del punto di redditività:

BER= 327.000 / (420-327) = 3.516 pezzi

Di conseguenza, il pareggio dell'impresa è assicurato dalla produzione e dalla vendita di 3.516 pezzi di prodotti finiti. Se questo volume viene superato, l'azienda realizza un profitto.

Considerando le specificità del settore commerciale - l'ampiezza dell'assortimento e la varietà dei prezzi - non è consigliabile calcolare la soglia di pareggio in unità di merce. Pertanto, il risultato dei calcoli è sempre un valore monetario. Per chiarezza, usiamo l’esempio di un negozio di abbigliamento per bambini.

Le sue spese sono nella tabella:

| Nome delle spese fisse | Importo delle spese fisse, in rubli | Nome dei costi variabili | Importo dei costi variabili, in rubli |

| Pagamento per l'affitto dei locali | 115 000 | Prezzo di acquisto di una unità (medio) | 1 100 |

| Gli stipendi dei venditori | 135 000 | Volume di vendite pianificato | 650 unità |

| L'importo delle detrazioni dai salari maturati (circa il 30%) | 45 000 | ||

| Pagamenti comunali | 20 000 | ||

| Spese pubblicitarie | 30 000 | ||

| Totale | 345 000 | 715 000 |

Ciò significa che vengono costantemente spesi 345.000 rubli, il valore della maniglia è di 2.800.000 rubli, con spese variabili di 715.000 rubli.

L’importo del reddito marginale è pari a:

SIG.= 2.800.000 – 715.000 = 2.085.000 rubli

KMR = 2 085 000 / 2 800 000 = 0,75

Ora puoi iniziare a calcolare la soglia di pareggio:

BER= 345.000 / 0,75 = 460.000 rubli

Cosa dice il risultato del calcolo? Per operare con profitto pari a zero, un negozio deve vendere vestiti per un valore di 460.000 rubli. Al di sopra di questa soglia inizia il trading redditizio.

Interessante l’indicatore del reddito marginale. Caratterizza la forza finanziaria, o meglio la sua riserva. In questa versione sono 2.085.000 rubli. È con questa cifra che è consentita la riduzione delle entrate. Un calo maggiore delle entrate trascinerebbe il negozio nella zona non redditizia.

Utilizzando il metodo grafico, viene effettuata una previsione dei principali indicatori di performance dell'azienda in condizioni di mercato costanti.

Il grafico mostra la dipendenza dei beni venduti dai ricavi e dalle spese:

Quando si costruisce un grafico nel sistema XY, vengono costruite 4 linee:

Il punto di pareggio riflette il volume della produzione, delle vendite di beni e servizi, che copre tutti i costi dell'impresa. In senso economico, è un indicatore di una situazione critica quando i profitti e le perdite sono pari a zero. Questo indicatore è espresso in unità quantitative o monetarie.

Quanto più basso è il punto di pareggio della produzione e del volume delle vendite, tanto maggiore è la solvibilità e la stabilità finanziaria dell’azienda.

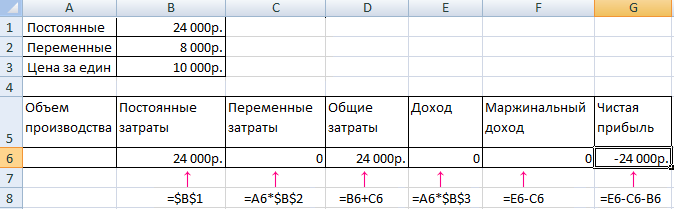

Esistono 2 modi per calcolare il punto di pareggio in Excel:

Attenzione! I costi variabili vengono presi su base unitaria (non totale).

Per trovare il pareggio, è necessario sapere:

Costi fissi (non dipendenti dal processo di produzione o dalle vendite): canoni di affitto, tasse, stipendi per il personale dirigente, canoni di leasing, ecc.

Costi variabili (a seconda dei volumi di produzione): il costo delle materie prime e dei materiali, le bollette nei locali di produzione, gli stipendi dei lavoratori, ecc.

Prezzo di vendita per unità di bene.

Inseriamo i dati in una tabella Excel:

Per risolvere questi problemi, componiamo la seguente tabella con le formule:

Compiliamo la tabella e vediamo a quale livello di produzione l’impresa sarà “in nero”.

A partire dalla 13a produzione l'utile netto è diventato positivo. E al punto di pareggio è pari a zero. Volume di produzione – 12 unità di merce. E il reddito dalle vendite è di 120.000 rubli.

Per dimostrare chiaramente la situazione economica e finanziaria dell'impresa, redigeremo un grafico:

Otteniamo un grafico del tipo:

Cambiamo leggermente il grafico (layout del grafico).

Questa dimostrazione ci permette di vedere che l’utile netto al punto di pareggio è effettivamente “zero”. Ed è stato dopo la dodicesima versione del prodotto che è iniziato il "plus".

L’indicatore del “punto di pareggio” è richiesto nella pratica economica per risolvere i seguenti problemi:

Calcoli e modelli già pronti per l'analisi del punto di pareggio di un'impresa.

- il volume delle vendite al quale l'azienda copre tutte le sue spese senza realizzare profitti.

Il suo valore gioca un ruolo importante nella sostenibilità e nella solvibilità dell’azienda. Il grado in cui i volumi di vendita superano il punto di pareggio determina il (margine di stabilità) dell'impresa. A sua volta, come cresce il profitto al variare delle entrate.

Per calcolare il punto di pareggio è necessario dividere i costi in due componenti:

Introduciamo la seguente notazione:

| IN | — | ricavi delle vendite. |

| Rn | — | volume delle vendite in termini fisici. |

| Zper | — | costi variabili. |

| Zpost | — | prezzi fissi. |

| C | — | prezzo per pezzo |

| ZSper | — | costi variabili medi (per unità di produzione). |

| Da definire | — | punto di pareggio in termini monetari. |

| Tbn | — | punto di pareggio in termini fisici. |

(in rubli, dollari, ecc.)

Tbd = V*Zpost/(V - Zper)

(in pezzi, chilogrammi, metri, ecc.)

Tbn = Zpost / (C - ZSper)

Gli stessi dati sul grafico. Punto di pareggio Tbn = 20 pezzi

Al punto di pareggio, la linea del reddito attraversa e supera la linea del costo totale, la linea del profitto attraversa lo 0 - si sposta dalla zona di perdita alla zona di profitto.

Come i costi fissi, i costi variabili e il prezzo influiscono sul punto di pareggio, vedi.

A prima vista, la formula per calcolare il punto di pareggio è abbastanza semplice e non dovrebbero esserci difficoltà nel calcolarlo. Ma in realtà, tutto non è così semplice.

Quando si calcola il punto di pareggio, probabilmente la limitazione più importante è l'ipotesi 4. Per effettuare il calcolo separatamente per ciascun prodotto, è necessario sapere quale quota dei costi fissi ricade su ciascun prodotto. Se sono presenti molti prodotti, il calcolo dei punti di pareggio separatamente per ciascun prodotto diventa un compito complesso che richiede una grande quantità di calcoli.

(3 Voti) > Mosca e regione > Mosca Adesso tutti, senza eccezioni...

Descrizione della presentazione su singole diapositive: 1 diapositiva Descrizione della diapositiva:...

Il vicedirettore riceve la nomina a questo incarico dal direttore...