Вы разослали уже десятки резюме в разные компании, а в ответ не получили даже...

Точка безубыточности является критическим объемом производства. При достижении точки безубыточности, прибыль, равно как и убытки организации равны нулю.

Точка безубыточности является важным значением при определении финансового положения предприятия. Превышение объемов производства и продаж над точкой безубыточности определяет финансовую устойчивость предприятия.

Модель безубыточности опирается на ряд исходных предположений:

Алгебраическим методом точка нулевой прибыли (формула точки безубыточности) рассчитывается исходя из следующей зависимости:

I = S - V - F = (p * Q) - (v * Q) - F = 0

Где, I - величина прибыли;

S - выручка;

V - совокупные переменные затраты;

F - совокупные постоянные затраты;

Q - объем производства в натуральном выражении;

v - переменные затраты на единицу продукции;

p - цена единицы продукции (цена реализации).

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль (показывает операционный рычаг (операционный леверидж)).

При определении точки безубыточности надо разделить издержки на две составляющие:

- Переменные затраты - возрастают пропорционально увеличению производства (объему реализации товаров);

Постоянные затраты - не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

Введем обозначения:

В - выручка от продаж.

Рн - объем реализации в натуральном выражении.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Ц - цена за шт.

ЗСпер - средние переменные затраты (на единицу продукции).

Тбд - точка безубыточности в денежном выражении.

Тбн - точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Насколько далеко предприятие от точки безубыточности показывает запас прочности .

Формула запаса прочности в денежном выражении:

ЗПд = (B -Тбд)/B * 100%

Формула запаса прочности в натуральном выражении:

ЗПн = (Рн -Тбн)/Рн * 100%

Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п. Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков.

Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка - Порог рентабельности .

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия:

1) объем реализации совпадает с объемом производства;

2) объем реализации меньше объема производства;

3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства.

Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

Анализ соотношения "затраты - объем - прибыль" на практике иногда называют анализом точки безубыточности. Эту точку также называют "критической", или "мертвой", или точкой "равновесия". В литературе часто можно встретить обозначение этой точки как ВЕР (аббревиатура "breakeven point"), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода .

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика "затраты - объем - прибыль". Точка безубыточности на графике - это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой . Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Рисунок 1 - Точка безубыточности

Метод уравнений основан на исчислении прибыли предприятия по формуле:

Выручка - Переменные затраты - Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу × Количество единиц) - (Переменные затраты на единицу × Количество единиц) - Постоянные затраты = Прибыль.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние изменения структуры на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Точка безубыточности = Состав и содержание бухгалтерской отчетности: Бухгалтерский баланс, Отчет о прибылях и убытках. Назначение финансовых документов и возможности их использования в системе управления.

Основными источниками информации для проведения финн анализа и принятия УР является бух отчетность (форма 1 - форма 5).

Бух отчетность должна представлять объективную и полную картину о фин положении предприятия на определ дату. Достоверной и полной является информация, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. При формировании бух отчетности нужно обеспечить нейтральность информации, т.е исключительно одностороннее удовлетворение интересов одних групп пользователей перед другими.

Бух баланс позволяет получить наглядное и непредвзятое представление об имущественном и финн-ом положении предприятия. В нем отражает состояние средств предприятия в денежной оценке на определенную дату в 2 разрезах.

Баланс:

1. Имущество :

По составу вложений :

Внеоборот активы (осн ср-ва и нематериал активы);

Оборотные ср-ва (запасы, денеж ср-ва, дебиторская задолж-ть).

2. Финн ресурсы :

По источникам формирования :

Собственный капитал (3 раздел «капитал и резервы»);

Заемные средства (4 и 5 раздел).

Получили распространение 2 взаимосвязанные трактовки баланса :

1. Предметно-вещественная - в активе баланса показывается состав и размещение имущества, наличие которого подтверждается инвентаризацией

2. Затратно-результативная - актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хоз операций и фин сделок и понесенных им расходов ради возможных будущих доходов; пассив отражает обяз-ва, возникшие в процессе привлечения ср-в, его интерпретация носит юридический характер

Все обяз-ва ранжируются в законодательном порядке по обязательности и приоритетности удовлетворения (в первую очередь краткосроч задолженность). Экономическая значимость пассива баланса заключается в том, что он отражает источники формирования имущества. Одним из предназначений баланса является характеристика изменения финн состояния предприятия за отчетный период.

Классификация баланса:

1) По источникам информации: инвентарный, книжный (на основе Главной книги), генеральный (на основе ведомости);

2) По времени составления: вступительный, текущий, ликвидационный, разделительный (если есть подразделения), объединительный (если слияние);

3) По объему информации: единичный (по 1 структурному подраздел), сводный;

4) По видам деят-ти: коммерческой организации, инвестицион фонда, баланс банка, баланс страх организаций, баланс бюджетной организации;

5) По характеру деят-ти: баланс осн деят-ти, баланс несновной деят-ти;

6) По формам собственности: гос (муниципал) предприятия, частного предприятия (общ-ва, товарищ-ва), организации с иностранными инвестициями;

7) Постепени очистки баланса от излишних показателей: брутто, нетто (чистый).

В форме 2 «Отчет оприбылях и убытках» - данные о доходах, расходах и финн результатах представляются в сумме нарастающим итогом с начала года до отчет даты. Здесь приводится информация о финн результате, как за отчет период, так и за предшествующий.

Здесь отражаются виды прибыли:

Валовая (разница между выручкой от реализации и с/с);

От продаж (разница между валовой и коммерч расходами);

До налогооблаж (от продаж+сальдо от прочих доходов и расходов);

Чистая (после нологооблаж, т.е до налогооблаж-налог на прибыль).

Форма 3 «Отчет о движении капитала » - содержит сведения о величине капитала на начало периода, его поступление и использование в течение года и отражает переходящий остаток на начало года.

Форма 4 «Отчет о движении денеж средств» - содержит сведения о потоках денеж средств, их поступление, с учетом их остатка на начало деят-ти в разрезе текущей, ивестиционнной и финн деят-ти.

Данные бух. отчетности позволяют выявить фин. положение предприятия, его платежеспособность и доходность.

1 - Бух. отчетность дает возможность более глубоко заглянуть во внутренние и внешние отношения хоз. субъекта и предприятия, оценить его способность своевременно и полностью рассчитывать по обязательствам.

2 - Внешние пользователи бух. информации по данным отчетности получают возможность оценить целесообразность приобретения имущества того или иного предприятия, избежать выдачи кредитов ненадежным клиентам, правильно построить отношения с имеющимся заказчиками, а также оценить фин. положение потенциальных партнеров.

3 - По данным отчетности руководитель предприятия отчитывается перед учредителями и прочими структурами управления и контроля. Тщательный анализ отчетности позволяет раскрыть причины недостатков в работе предприятия, выявить резервы и наметить пути улучшения его деятельности. Т. о. значение отчетности велико.

Точка безубыточности - минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности рассчитывается по следующей формуле:

![]() ,

(6)

,

(6)

Где TFC– общие постоянные издержки;

P– цена за единицу;

AVC– средние переменные издержки;

Qб – точка безубыточности.

Уровень безубыточности (Уб) рассчитывается по следующей формуле:

![]()

![]() , (7)

, (7)

где Sm - объем выручки на m-м шаге;

Расчёт уровня безубыточности проекта показан в таблице 8.

Таблица 8 - Расчёт уровня безубыточности проекта в руб.

|

№ строки |

Показатель |

Годы ивестиционного периода |

|||||

|

Выручка без НДС | |||||||

|

Производственные затраты | |||||||

|

Амортизационные отчисления | |||||||

|

Итого суммарных затрат | |||||||

|

в том числе |

|||||||

|

постоянные затраты | |||||||

|

переменные затраты | |||||||

|

Уровень безубыточности | |||||||

|

Точка безубыточности | |||||||

Пример расчёта первого года инвестиционного периода.

Строка №1 – выручка без НДС из таблицы 6

Строка №2 – Производственные затраты из таблицы 6

Строка №3 – Амортизационные отчисления из таблицы 6

Строка №4 - Итого суммарных затрат – сумма производственных затрат и амортизационных отчислений:

Суммарные затраты = 22 919,52 руб. + 96 671,232 руб. = 119 590,752 руб.

Строка №5 – Постоянные затраты рассчитываются следующим образом:

Постоянные затраты = постоянные издержки% * Суммарные затраты

70% * 119 590,752руб. =83 713,5264 руб.

Строка №6 - переменные затраты - разница между суммарными затратами и постоянными затратами:

Переменные затраты = 119590,752 руб. –83 713,5264 руб. =35877,22 руб.

Строка №7 - Уровень безубыточности – рассчитывается по формуле 7

УБ = (83 713,5264 -35877,22)/(990123,2555-35877,22) =0,05

Строка №8 - Точка безубыточности

ТБ = 83 713,5264 /(1 283 493,11-35877,22) =0,067

Сделав все необходимые расчеты, анализируем их и делаем выводы о коммерческой эффективности проекта.

Сальдо суммарного потока по всем годам инвестиционного периода, кроме нулевого больше нуля.

Чистый дисконтированный доход 7 182 658,49 руб. больше нуля.

Срок окупаемости 2,29 года (первая декада марта третьего года), что устраивает инвестора.

Внутренняя норма доходности 127% больше принятой 10%, в 12,7 раз.

Уровень безубыточности ниже нормы (60%) с первого года инвестиционного периода.

График внутренней нормы доходности изображён на рисунке 1.

Рисунок 1 - График внутренней нормы доходности

где Е – норма дисконта, %;

ЧДД – чистый дисконтированный доход, тыс.руб.

Из рисунка 1 видно, что чем выше норма дисконта, тем меньше чистый дисконтированный доход.

График точки безубыточности показан на рисунке 2.

Рисунок 2 - График точки безубыточности

где Qp– объём реализации;

TR– выручка;

TC– валовые издержки;

TFC– общие постоянные издержки;

Qб – точка безубыточности.

Валовые издержки, или общие затраты (англ. total cost, часто обозначается как TC) - экономическая категория, являющая собой необходимые издержки для производства продукции, оказания услуг, выполнения работ, состоящая из суммы переменных затрат (англ. variable costs, часто обозначается как VC) и постоянных затрат (англ. fixed costs, часто обозначается как FC или TFC (total fixed costs)), необходимых для определенного объема выпуска продукции.

Александр Капцов

Время на чтение: 14 минут

А А

Бизнес-деятельность любого масштаба предполагает получение прибыли. Предпринимателям важно понимать, через какой отрезок времени компания выйдет на уровень реальных доходов. Здесь и возникает необходимость в расчете точки безубыточности? Что это за показатель? Как его определить? С какими проблемами сталкиваются предприниматели при расчете и анализе безубыточной точки, читайте на сайт

В экономическом смысле точкой безубыточности называют доход бизнес-организации, при котором показатель чистой прибыли будет нулевым. Иными словами, величина выручки покрывает все расходы предприятия, как постоянного, так и переменного характера. Выйти на безубыточную точку, значит окупить общие затраты предприятия. Следовательно, дальнейшая деятельность компании ( и его последующая реализация) получит статус прибыльной. Как говорится: фирма начнет работать в плюс.

Что демонстрирует безубыточный показатель бизнесмену:

Показателю безубыточности отводиться главнейшая роль при планируемом инвестировании. Он отражает результативность предлагаемого проекта: время окупаемости, степень риска. На основании расчетов деловой человек всегда может определить, выгоден ли ему этот вариант инвестирования или не стоит участвовать в рискованном предприятии.

Вычисляя порог, за которым начинается реальная прибыль, необходимо определиться с видами затрат.

Они бывают:

1.Постоянными – независящими от того, какой объем продукции произведен и сколько готового продукта продано. Измениться данный расход может при росте/падении производственных мощностей, изменении платы за аренду, в процессе обесценивания рубля или инфляции, при уменьшении (увеличении) производственных площадей.

2.Переменными – зависящими от объемов произведенной продукции. По существу, они увеличиваются по мере увеличения объемов выпускаемого товара и, соответственно, продаж. И таким же образом, уменьшаются.

В числе переменных (изменяющихся) расходов:

Внимание . Если рассматривать величину изменяющихся трат относительно одной штуки продукции, то производственный объем не может оказывать влияние на указанный параметр. В данном аспекте величина является условно-постоянной.

Зная величину расходов, стоимость реализуемого товара, доход от продаж и, конечно же, специальную формулу несложно вычислить порог безубыточности (точку рентабельности).

Рассматриваемую величину можно вычислить с помощью двух формул. Итогом первой будет натуральное значение (товар в штуках), результатом второй – стоимостное выражение.

1. Формула расчета точки рентабельности (BER) в единицах выпускаемой продукции:

BER = FC / (P — AVC) , где

FC

– величина постоянных затрат.

Р

– цена за штуку готового продукта (оказываемой услуги или выполняемой работы).

AVC

– размер изменяющихся затрат, требуемых для единицы товара.

BER

– натурально выраженный допустимый объем реализации.

2. Формула расчета порога безубыточности (BER), выраженная количеством денег

В этом случае необходимо начинать с вычисления специального показателя, отражающего доход маржинального характера, то есть показывающего какова доля маржи в полученном доходе.

Как определяется размер маржинального дохода (MR):

MR = TR – VC , где

TR

– показатель выручки.

VC

– величина переменных затрат.

P = TR / Q

Q – является объемом продаж.

Таким образом, коэффициентом дохода маржинального типа (KMR) будет:

KMR = MR / P

Формула расчета порога безубыточности (BER) выглядит так:

BER = FC / KMR

Итог (BER ) равен размеру критической выручки. Если она меньше, начинаются убытки.

Безусловно, наглядные примеры внесут большую ясность в понимание расчетов точки, за которой у компании начинается работа «в плюс».

Предприятия, как правило, занимаются . Ее цена примерно одинакова, что неудивительно, ведь это прямой путь к снижению затрат. Вот почему в этом случае целесообразно рассчитывать безубыточный порог исходя из натурального выражения.

Например, стоимость одного производимого изделия – 420 рублей.

Перечень затрат приведен в таблице:

| Название расходов постоянного вида | Название переменных затрат необходимых для изготовления единицы готового продукта | Стоимость единицы, в рублях | |

| Расход общезаводского типа | 82 000 | Материалы | 155 |

| Амортизационный вид отчислений | 110 000 | Заготовки | 92 |

| Зарплата административного и управленческого аппарата | 110 000 | Заработок рабочих | 65 |

| Коммунальные платежи | 25 000 | 22 | |

| Всего | 327 000 | 334 |

Расчет точки рентабельности:

BER = 327 000 / (420-327) = 3 516 штук

Следовательно, безубыточность предприятия обеспечивается выпуском и продажей 3 516 штук готовых изделий. Если данный объем превышен, компания получает прибыль.

Учитывая специфику торговой сферы – широту ассортимента и разнообразие цен – делать расчеты безубыточного порога в единицах товара нецелесообразно. Поэтому итогом вычислений всегда является денежное выражение. Для наглядности используем пример с магазином детской одежды.

Его расходы в таблице:

| Наименование расходов постоянного вида | Размер постоянных расходов, в рублях | Наименование переменных затрат | Размер переменных затрат, в рублях |

| Оплата аренды помещения | 115 000 | Цена закупки одной единицы (средний показатель) | 1 100 |

| Зарплата продавцов | 135 000 | Величина планового объема продаж | 650 единиц |

| Величина отчислений от начисленной зарплаты (примерно 30%) | 45 000 | ||

| Коммунальные платежи | 20 000 | ||

| Рекламные расходы | 30 000 | ||

| Всего | 345 000 | 715 000 |

Значит, постоянно тратится 345 000 рублей, величина ручки составляет 2 800 000 рублей при переменных тратах 715 000 рублей.

Размер дохода маржинального вида равняется:

MR = 2 800 000 – 715 000 = 2 085 000 рублей

KMR = 2 085 000 / 2 800 000 = 0,75

Теперь можно приступить к расчету порога безубыточности:

BER = 345 000 / 0,75 = 460 000 рублей

О чем говорит результат вычислений? Магазину для работы с нулевой прибылью необходима продажа одежды на сумму 460 000 рублей. Выше этого порога начинается прибыльная торговля.

Интересен показатель маржинального дохода. Он характеризует финансовую прочность, точнее ее запас. В данном варианте это 2 085 000 рублей. Именно на эту цифру допускается снижение выручки. Более крупный спад дохода утянет магазин в убыточную зону.

Посредством графического метода делается прогноз основных показателей работы компании при неизменных рыночных условиях.

График показывает зависимость продаваемого товара от вырученных средств и расходов:

При построении графика в системе ХY строятся 4 линии:

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

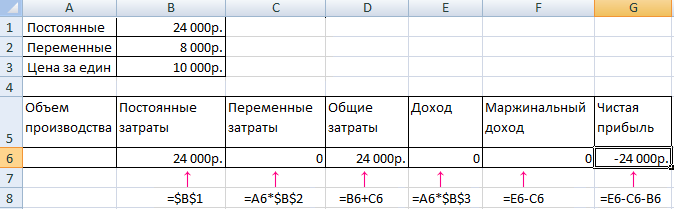

Существует 2 способа расчета точки безубыточности в Excel:

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

Внесем данные в таблицу Excel:

Для решения этих задач составляем следующую таблицу с формулами:

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

— объем продаж при котором предприятие покрывает все свои расходы, не получая прибыли.

Ее величина играет важную роль в вопросе устойчивости и платежеспособности компании. Степень превышение объемов продаж над точкой безубыточности определяет (запас устойчивости) предприятия. В свою очередь, как с изменением выручки растет прибыль показывает .

Для расчета точки безубыточности надо разделить издержки на две составляющие:

Введем обозначения:

| В | — | выручка от продаж. |

| Рн | — | объем реализации в натуральном выражении. |

| Зпер | — | переменные затраты. |

| Зпост | — | постоянные затраты. |

| Ц | — | цена за шт. |

| ЗСпер | — | средние переменные затраты (на единицу продукции). |

| Тбд | — | точка безубыточности в денежном выражении. |

| Тбн | — | точка безубыточности в натуральном выражении. |

(в рублях, долларах и т.п.)

Тбд = В*Зпост/(В - Зпер)

(в штуках, килограммах, метрах и т.п.)

Тбн = Зпост / (Ц - ЗСпер)

Те же данные на графике. Точка безубыточности Тбн = 20 штук

В точке безубыточности линия доходов пересекает и идет выше линии общих затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли.

Как влияют на точку безубыточности постоянные затраты, переменные затраты и цена см. .

На первый взгляд, формула расчета точки безубыточности довольно простая, и не должны возникать трудности при вычислении. Но на самом деле все не так просто.

При расчете точки безубыточности, наверное, самым важным ограничением является допущение 4. Чтобы сделать расчет для каждого товара отдельно, надо знать какая доля постоянных затрат приходится на каждый из товаров. Если товаров много, расчет точек безубыточности отдельно по каждому товару превращается в сложную задачу, требующую большого объема вычислений.

Вы разослали уже десятки резюме в разные компании, а в ответ не получили даже...

Каждый руководитель мечтает, чтобы его подчиненные работали результативно. Для...

Мы рассматривали виды и формы оплаты труда. О том, что такое коэффициент...