(3 balsai) > Maskva ir regionas > Maskva Dabar visi be išimties...

Lūžio taškas yra kritinė gamybos apimtis. Kai pasiekiamas lūžio taškas, organizacijos pelnas ir nuostoliai yra lygūs nuliui.

Lūžio taškas yra svarbi vertė nustatant įmonės finansinę būklę. Gamybos ir pardavimo apimčių perteklius, viršijantis lūžio tašką, lemia įmonės finansinį stabilumą.

Neatlyginimo modelis pagrįstas keliomis pradinėmis prielaidomis:

Taikant algebrinį metodą, nulinio pelno taškas (lūžio taško formulė) apskaičiuojamas remiantis tokiu ryšiu:

I = S - V - F = (p * Q) - (v * Q) - F = 0

kur I yra pelno suma;

S – pajamos;

V - bendros kintamos išlaidos;

F - bendrosios fiksuotos išlaidos;

Q - gamybos apimtis fizine išraiška;

v - kintamos sąnaudos vienam produkcijos vienetui;

p - vieneto kaina (pardavimo kaina).

Lūžio taškas nustato, kokia turi būti pardavimų apimtis, kad įmonė padengtų visas savo išlaidas, negaudama pelno. Savo ruožtu, kaip auga pelnas keičiantis pajamoms (rodo veiklos svertą (veiklos svertą)).

Nustatydami lūžio tašką, turite padalyti išlaidas į du komponentus:

- Kintamieji kaštai – didėjimas proporcingai didėjant gamybai (prekių pardavimo apimčiai);

Pastovios sąnaudos nepriklauso nuo pagaminamos produkcijos (parduotų prekių) skaičiaus ir nuo to, ar operacijų apimtys didėja ar mažėja.

Lūžio taškas yra labai svarbus paskolos davėjui, nes jį domina įmonės gyvybingumas ir jos galimybės mokėti palūkanas už paskolą bei pagrindinės skolos dydį. Taigi, tai, kiek pardavimų apimtys viršija lūžio tašką, lemia įmonės stabilumo ribą (saugumo ribą).

Pateikiame tokį užrašą:

B – pardavimo pajamos.

Рн - pardavimo apimtis fizine išraiška.

Zper – kintamieji kaštai.

Pašto siuntimas – fiksuotos išlaidos.

C - kaina už vnt.

Zsper - vidutiniai kintamieji kaštai (vienam produkcijos vienetui).

Tbd yra lūžio taškas pinigine išraiška.

Tbn yra lūžio taškas fizine prasme.

Lūžio taško formulė pinigine išraiška:

Tbd = V*Zpost/(V – Zper)

Lūžio taško formulė fizine išraiška (produktų ar prekių vienetais):

Tbn = Zpost / (C - ZSper)

Kaip toli įmonė yra nuo lūžio taško, rodo saugos riba.

Saugumo maržos formulė pinigine išraiška:

ZPd = (B -Tbd) / B * 100 %

Saugos ribos formulė fizine prasme:

ZPn = (Rn -Tbn) / Rn * 100 %

Saugumo riba parodo, kiek pajamų ar pardavimo apimties turi sumažėti, kad įmonė pasiektų lūžio tašką.

Saugumo riba yra objektyvesnė charakteristika nei lūžio taškas. Pavyzdžiui, mažos parduotuvės ir didelio prekybos centro lūžio taškai gali skirtis tūkstančius kartų, ir tik saugos riba parodys, kuri iš įmonių yra stabilesnė.

Finansinio stiprumo marža rodo faktinių pardavimo pajamų perviršį, viršijantį pelningumo ribą. Kuo didesnė ši vertė, tuo finansiškai stabilesnis yra p/p. Finansinio stiprumo marža parodo, kiek galima sumažinti produkcijos pardavimą (gamybą), nepatiriant nuostolių.

Realios produkcijos perviršis, viršijantis pelningumo ribą, yra įmonės finansinio pajėgumo marža:

Finansinio stiprumo marža= Pajamos – pelningumo riba.

Įmonės finansinio pajėgumo riba yra svarbiausias finansinio stabilumo laipsnio rodiklis. Šio rodiklio apskaičiavimas leidžia įvertinti galimybę papildomai sumažinti pajamas iš produktų pardavimo lūžio taško ribose.

Praktiškai galimos trys situacijos, kurios turės skirtingą poveikį pelno dydžiui ir įmonės finansinio pajėgumo marža:

1) pardavimo apimtis sutampa su gamybos apimtimi;

2) pardavimo apimtis mažesnė už gamybos apimtį;

3) pardavimo apimtis yra didesnė už gamybos apimtį.

Tiek pelnas, tiek finansinio pajėgumo marža, gaunama esant pagamintos produkcijos pertekliui, yra mažesni nei tada, kai pardavimo apimtys atitinka gamybos apimtis. Todėl įmonė, norinti padidinti savo finansinį stabilumą ir finansinius rezultatus, turėtų sustiprinti gamybos apimties planavimo kontrolę. Daugeliu atvejų įmonės atsargų padidėjimas rodo gamybos perteklių.

Jo perteklių tiesiogiai liudija gatavos produkcijos atsargų padidėjimas, o netiesiogiai – žaliavų ir pradinių medžiagų atsargų padidėjimas, nes įmonė už jas išlaidas patiria jau pirkdama. Staigus atsargų padidėjimas gali reikšti, kad artimiausiu metu padidės gamyba, kuri taip pat turi būti griežtai pagrįsta ekonominiu pagrindu.

Taigi, jei ataskaitiniu laikotarpiu nustatomas įmonės rezervų padidėjimas, galima daryti išvadą apie jo įtaką finansinio rezultato vertei ir finansinio stabilumo lygiui. Todėl, norint patikimai išmatuoti finansinio saugumo atsargos dydį, pardavimo pajamų rodiklį būtina koreguoti įmonės atsargų padidėjimo ataskaitiniu laikotarpiu suma.

Išlaidų, apimties ir pelno santykio analizė praktikoje kartais vadinama lūžio taško analize. Šis taškas taip pat vadinamas „kritiniu“ arba „negyvu“ arba „pusiausvyros“ tašku. Literatūroje dažnai galite rasti šį tašką, pavadintą BER (santrumpa „lūžio taškas“), t.y. pelningumo tašką arba ribą.

Apskaičiuojant lūžio tašką (pelningumo slenkstį), naudojami trys metodai: grafinė, lygtys ir įnašo marža.

At grafinis metodas Norint rasti lūžio tašką (pelningumo slenkstį), reikia sudaryti sudėtingą grafiką „išlaidos – apimtis – pelnas“. Lūžio taškas diagramoje yra tiesių, sukurtų pagal bendrųjų išlaidų ir bendrųjų pajamų vertę, susikirtimo taškas. Lūžio taške įmonės gaunamos pajamos yra lygios bendroms jos sąnaudoms, o pelnas yra nulis. Pelno arba nuostolio suma yra tamsesnė. Jei įmonė parduoda produkcijos mažiau nei ribinė pardavimo apimtis, ji patiria nuostolių, jei parduoda daugiau – uždirba pelno.

Pajamos, atitinkančios lūžio tašką, vadinamos slenkstinės pajamos . Gamybos (pardavimo) apimtis lūžio taške vadinama slenkstinė gamybos apimtis (pardavimas), jei įmonė parduoda produkcijos mažiau nei ribinė pardavimo apimtis, tai patiria nuostolių, jei daugiau – uždirba pelno.

1 paveikslas – lūžio taškas

Lygties metodas yra pagrįstas įmonės pelno apskaičiavimu pagal formulę:

Pajamos – kintamos išlaidos – fiksuotos išlaidos = pelnas

Išsamiai aprašant formulės rodiklių apskaičiavimo tvarką, ji gali būti pateikta tokia forma:

(vieneto kaina × vienetų skaičius) - (kintamos vieneto sąnaudos × vienetų skaičius) - fiksuotos išlaidos = pelnas.

Lygties metodas taip pat gali būti naudojamas analizuojant produktų asortimento struktūrinių pokyčių įtaką. Šiuo atveju pardavimai laikomi santykinių produktų dalių visuma pardavimo pajamų sumoje. Pasikeitus struktūrai, pajamų apimtis gali pasiekti tam tikrą vertę, bet pelnas gali būti mažesnis. Tokiomis sąlygomis struktūros pasikeitimo įtaka pelnui priklausys nuo to, kaip pasikeitė asortimentas – link mažo pelno ar didelio pelno gaminių.

Lygties metodo variantas yra ribinių pajamų metodas, kai lūžio taškas (pelningumo slenkstis) nustatomas pagal šią formulę:

Pertrauka= Finansinių ataskaitų sudėtis ir turinys: balansas, pelno (nuostolio) ataskaita. Finansinių dokumentų paskirtis ir jų panaudojimo valdymo sistemoje galimybė.

Pagrindiniai informacijos šaltiniai atliekant finansinę analizę ir priimant SD yra apskaitos ataskaitos (1 forma – 5 forma).

Apskaitos ataskaitos turi pateikti objektyvų ir išsamų įmonės finansinės padėties tam tikrą dieną vaizdą. Informacija, surinkta remiantis buhalterinės apskaitos norminių aktų nustatytomis taisyklėmis, yra patikima ir išsami. Sudarant finansines ataskaitas būtina užtikrinti informacijos neutralumą, tai yra išskirtinai vienašališką vienų vartotojų grupių interesų tenkinimą kitų atžvilgiu.

Knygos likutis leidžia susidaryti aiškų ir nešališką supratimą apie įmonės turtinę ir finansinę būklę. Ji 2 skyriuose atspindi įmonės lėšų būklę pinigine išraiška tam tikrą dieną.

Likutis:

1. Nuosavybė:

Pagal investicijų sudėtį:

Neapyvartinis turtas (ilgalaikis ir nematerialusis turtas);

Trumpalaikis turtas (atsargos, pinigai, gautinos sumos).

2. Suomijos ištekliai :

Pagal formavimosi šaltinius:

Nuosavas kapitalas (3 skirsnis „Kapitalas ir rezervai“);

Skolintos lėšos (4 ir 5 skyriai).

Plačiai paplito 2 tarpusavyje susijusios pusiausvyros interpretacijos:

1. Daiktinė medžiaga - balanso turtas parodo turto sudėtį ir vietą, kurio buvimą patvirtina inventorizacija

2. Ekonomiškas - balansinis turtas išreiškia įmonės išlaidų, atsiradusių dėl ankstesnės ūkinės veiklos ir finansinių operacijų, sumą ir jos patirtas išlaidas galimoms ateities pajamoms; įsipareigojimas atspindi prievoles, atsiradusias pritraukiant turtą, jos aiškinimas yra teisinio pobūdžio

Visi įsipareigojimai yra teisiškai surikiuoti pagal įsipareigojimą ir patenkinimo prioritetą (pirmiausia trumpalaikė skola). Ekonominė balansinio įsipareigojimo reikšmė yra ta, kad jis atspindi turto formavimo šaltinius. Vienas iš balanso tikslų – apibūdinti įmonės finansinės būklės pokyčius per ataskaitinį laikotarpį.

Balanso klasifikacija:

1) Pagal informacijos šaltinius: inventorius, knyga (remiantis Didžiąja knyga), bendroji (pagal išrašą);

2) Pagal sudarymo laiką: įvadinis, einamasis, likvidavimas, atskyrimas (jei yra padalijimas), konsolidavimas (jei yra susijungimas);

3) Pagal informacijos apimtį: vienas (1 struktūrinis padalinys), konsoliduotas;

4) Pagal veiklos rūšį: komercinė organizacija, investicinis fondas, banko balansas, draudimo įmonės balansas, biudžetinės organizacijos balansas;

5) Pagal veiklos pobūdį: pagrindinių veiklų balansas, nepagrindinių veiklų balansas;

6) Pagal nuosavybės pobūdį: valstybės (savivaldybių) įmonės, privačios įmonės (bendruomenė, bendrija), organizacijos su užsienio investicijomis;

7) Palaipsniui balanso išvalymas nuo nereikalingų rodiklių: bruto, grynasis (neto).

2 formoje „Pelno ir nuostolio ataskaita“ - duomenys apie pajamas, sąnaudas ir finansinius rezultatus pateikiami kaupimo principu nuo metų pradžios iki ataskaitų datos. Čia galite rasti informaciją apie Suomijos rezultatus tiek ataskaitiniu, tiek ankstesniuoju laikotarpiu.

Čia pateikiamos pelno rūšys:

Bruto (skirtumas tarp pardavimo pajamų ir c/c);

Iš pardavimų (skirtumas tarp bendrųjų ir komercinių išlaidų);

Prieš mokesčius (iš pardavimų + likutis iš kitų pajamų ir sąnaudų);

Grynasis (po apmokestinimo, t.y. prieš apmokestinimą – pajamų mokestis).

3 forma „Kapitalo srauto ataskaita“» - pateikiama informacija apie kapitalo dydį laikotarpio pradžioje, jo gavimą ir panaudojimą per metus ir atspindi perkėlimo likutį metų pradžioje.

4 forma „Pinigų srautų ataskaita“- pateikiama informacija apie pinigų srautus, jų gavimą, atsižvelgiant į jų likutį veiklos pradžioje einamosios, investicinės ir finansinės veiklos kontekste.

Apskaitos duomenys ataskaitų teikimas leidžia nustatyti finansines įmonės padėtis, mokumas ir pelningumas.

1 - Bukh. ataskaitų teikimas leidžia giliau pažvelgti į namų ūkių vidinius ir išorinius santykius. subjektas ir įmonė, įvertina jos gebėjimą laiku ir pilnai sumokėti už įsipareigojimus.

2 – Išoriniai apskaitos vartotojai. ataskaitų duomenimis pagrįstą informaciją, jie turi galimybę įvertinti konkrečios įmonės turto įsigijimo galimybes, išvengti paskolų išdavimo nepatikimiems klientams, teisingai užmegzti ryšius su esamais klientais, taip pat įvertinti finansinius potencialių partnerių pozicija.

3 - Pagal ataskaitų duomenis įmonės vadovas atsiskaito steigėjams ir kitoms valdymo ir kontrolės struktūroms. Išsami ataskaitų teikimo analizė leidžia atskleisti įmonės veiklos trūkumų priežastis, nustatyti rezervus ir nubrėžti būdus, kaip pagerinti jos veiklą. Tai. ataskaitų teikimo svarba yra didžiulė.

Lūžio taškas yra minimali produktų gamybos ir pardavimo apimtis, kai išlaidos bus kompensuojamos iš pajamų, o gaminant ir parduodant kiekvieną paskesnį produkto vienetą, įmonė pradeda nešti pelną. Lūžio taškas gali būti nustatomas gamybos vienetais, pinigine išraiška arba atsižvelgiant į numatomą pelno maržą.

Lūžio taškas apskaičiuojamas pagal šią formulę:

![]() ,

(6)

,

(6)

kur TFC yra visos fiksuotos išlaidos;

P – vieneto kaina;

AVC – vidutiniai kintamieji kaštai;

Qb – lūžio taškas.

Nusipirkimo lygis (Bl) apskaičiuojamas pagal šią formulę:

![]()

![]() , (7)

, (7)

kur Sm yra m-ojo žingsnio pajamų apimtis;

Projekto lūžio lygio apskaičiavimas parodytas 8 lentelėje.

8 lentelė – Projekto lūžio lygio apskaičiavimas rubliais.

|

Linija Nr. |

Indeksas |

Investicinio laikotarpio metai |

|||||

|

Pajamos be PVM | |||||||

|

Gamybos kaštai | |||||||

|

Nusidėvėjimo atskaitymai | |||||||

|

Bendros išlaidos | |||||||

|

įskaitant |

|||||||

|

fiksuotos išlaidos | |||||||

|

kintamos išlaidos | |||||||

|

Lūžio lygis | |||||||

|

Pertrauka | |||||||

Pirmųjų investavimo laikotarpio metų skaičiavimo pavyzdys.

1 eilutėje – pajamos be PVM iš 6 lentelės

2 eilutė – Gamybos kaštai iš 6 lentelės

3 eilutė – nusidėvėjimo atskaitymai iš 6 lentelės

4 eilutė - Bendros išlaidos - gamybos kaštų ir nusidėvėjimo mokesčių suma:

Bendros išlaidos = 22 919,52 rubliai. + 96 671 232 rub. = 119 590 752 rub.

5 eilutė – fiksuotos išlaidos apskaičiuojamos taip:

Pastovios išlaidos = fiksuotos išlaidos% * Bendros išlaidos

70% * 119 590 752 rub. =83 713 5264 rub.

6 eilutė - kintamieji kaštai - skirtumas tarp bendrųjų ir fiksuotų išlaidų:

Kintamos išlaidos = 119 590 752 RUB. –83 713 5264 rub. =35877,22 rub.

7 eilutė – lūžio lygis – apskaičiuojama pagal 7 formulę

LV = (83 713,5264 -35877,22) / (990123,2555-35877,22) = 0,05

8 eilutė – lūžio taškas

TB = 83 713,5264 /(1 283 493,11-35877,22) = 0,067

Atlikę visus reikiamus skaičiavimus, juos analizuojame ir darome išvadas apie projekto komercinį efektyvumą.

Visų investicinio laikotarpio metų, išskyrus nulį, bendro srauto likutis yra didesnis už nulį.

Grynoji dabartinė vertė 7 182 658,49 RUB. Virš nulio.

Atsipirkimo laikotarpis yra 2,29 metų (trečiųjų metų kovo mėnesio pirmosios dešimt dienų), kas tinka investuotojui.

Vidinė 127% grąžos norma yra 12,7 karto didesnė už priimtą 10%.

Nuo pirmųjų investavimo laikotarpio metų lūžio lygis yra žemesnis nei įprastas (60%).

Vidinės grąžos normos grafikas parodytas 1 paveiksle.

1 pav. Vidinės grąžos normos diagrama

kur E – diskonto norma, %;

NPV – grynoji dabartinė vertė, tūkst. rublių.

Iš 1 paveikslo matyti, kad kuo didesnė diskonto norma, tuo mažesnė grynoji dabartinė vertė.

Lūžio taško diagrama parodyta 2 paveiksle.

2 paveikslas – lūžio taško diagrama

kur Qp – pardavimo apimtis;

TR – pajamos;

TC – bruto išlaidos;

TFC – bendrosios fiksuotos išlaidos;

Qb – lūžio taškas.

Bendrieji kaštai arba bendrieji kaštai (anglų kalba total cost, dažnai žymimas TC) – ekonominė kategorija, kuri atspindi būtinas išlaidas gaminiams gaminti, teikti paslaugas, atlikti darbus, susidedanti iš kintamųjų kaštų sumos (angl. variable cost, dažnai žymimas kaip TC) VC ) ir fiksuotosios išlaidos (angliškai fiksuotos išlaidos, dažnai vadinamos FC arba TFC (totalfix cost)), būtinos tam tikrai produkcijos apimtims.

Aleksandras Kapcovas

Skaitymo laikas: 14 minučių

A A

Bet kokio masto verslo veikla apima pelno gavimą. Verslininkams svarbu suprasti, per kiek laiko įmonė pasieks realių pajamų lygį. Ar čia atsiranda poreikis skaičiuoti lūžio tašką? Kas yra šis rodiklis? Kaip tai apibrėžti? Su kokiomis problemomis susiduria verslininkai skaičiuodami ir analizuodami lūžio tašką, skaitykite svetainėje

Ekonomine prasme lūžio taškas yra verslo organizacijos pajamos, kai grynojo pelno rodiklis bus lygus nuliui. Kitaip tariant, pajamų suma padengia visas įmonės išlaidas – tiek nuolatines, tiek kintamas. Pasiekti lūžio tašką reiškia susigrąžinti visas įmonės išlaidas. Vadinasi, tolimesnė įmonės veikla (ir tolesnis jos įgyvendinimas) gaus pelningos statusą. Kaip sakoma: įmonė pradės dirbti pelningai.

Ką lūžio rodiklis parodo verslininkui:

Numatomų investicijų lūžio rodiklis vaidina svarbų vaidmenį. Tai atspindi siūlomo projekto efektyvumą: atsipirkimo laiką, rizikos laipsnį. Remdamasis skaičiavimais, verslininkas visada gali nuspręsti, ar šis investavimo variantas jam yra pelningas, ar neverta dalyvauti rizikingoje įmonėje.

Skaičiuojant ribą, nuo kurios prasideda realus pelnas, būtina nustatyti išlaidų rūšis.

Jie yra:

1.Nuolatinis - nepriklausomai nuo to, kiek gaminio pagaminama ir kiek gatavo produkto parduota. Šios sąnaudos gali keistis padidėjus/sumažinus gamybos pajėgumus, pasikeitus nuomos mokesčiui, nuvertėjus rubliui ar infliacijai arba mažėjant (padidėjus) gamybiniam plotui.

2. Kintamieji – priklausomai nuo pagaminamos produkcijos kiekio. Iš esmės jos didėja didėjant gaminamų prekių apimčiai ir atitinkamai didėjant pardavimams. Ir lygiai taip pat jų mažėja.

Tarp kintamųjų (kintančių) išlaidų:

Dėmesio . Jei atsižvelgsime į besikeičiančių išlaidų sumą, palyginti su vienu gaminiu, tai gamybos apimtis negali turėti įtakos šiam parametrui. Šiuo aspektu vertė yra sąlyginai pastovi.

Žinant išlaidų dydį, parduotų prekių savikainą, pardavimo pajamas ir, žinoma, specialią formulę, nesunku apskaičiuoti lūžio slenkstį (pelningumo tašką).

Aptariamą vertę galima apskaičiuoti naudojant dvi formules. Pirmojo rezultatas bus natūrali vertė (produktas gabalais), antrojo rezultatas bus vertės išraiška.

1. Pelningumo taško (BER) apskaičiavimo produkcijos vienetais formulė:

BER = FC / (P - AVC), Kur

F.C.– pastoviųjų išlaidų suma.

R– gatavo produkto (suteiktos paslaugos ar atlikto darbo) vieneto kaina.

AVC– prekių vienetui reikalingų kintamųjų kaštų suma.

BER– natūraliai išreikšta leistina pardavimų apimtis.

2. Nutraukimo slenksčio (BER) apskaičiavimo formulė, išreikšta pinigų suma

Tokiu atveju reikia pradėti nuo specialaus rodiklio, atspindinčio ribinio pobūdžio pajamas, apskaičiavimo, tai yra parodančio, kokia maržos dalis gaunamose pajamose.

Kaip nustatoma įnašo marža (MR)?

MR = TR – VC, Kur

TR– pajamų rodiklis.

V.C.– kintamųjų išlaidų suma.

P=TR/Q

K– yra pardavimo apimtis.

Taigi ribinės grąžos koeficientas (KMR) bus toks:

KMR = MR/P

Nutraukimo slenksčio (BER) apskaičiavimo formulė atrodo taip:

BER = FC / KMR

Iš viso ( BER) yra lygi kritinių pajamų sumai. Jei jis mažesnis, prasideda nuostoliai.

Žinoma, iliustruojantys pavyzdžiai suteiks daugiau aiškumo, kaip suprasti taško, po kurio įmonė pradeda dirbti „pliusu“, skaičiavimus.

Įmonės paprastai užsiima... Jo kaina yra maždaug tokia pati, kas nenuostabu, nes tai yra tiesioginis būdas sumažinti išlaidas. Štai kodėl šiuo atveju patartina skaičiuoti lūžio slenkstį remiantis natūralia išraiška.

Pavyzdžiui, vieno pagaminto produkto kaina yra 420 rublių.

Išlaidų sąrašas pateiktas lentelėje:

| Pastovių išlaidų pavadinimas | Kintamų išlaidų, reikalingų gatavo produkto vienetui pagaminti, pavadinimas | Vieneto kaina rubliais | |

| Bendras augalų tipo suvartojimas | 82 000 | Medžiagos | 155 |

| Nusidėvėjimo atskaitų tipas | 110 000 | Blankai | 92 |

| Administracinio ir vadovaujančio personalo atlyginimas | 110 000 | Darbininkų uždarbis | 65 |

| Komunaliniai mokėjimai | 25 000 | 22 | |

| Iš viso | 327 000 | 334 |

Pelningumo taško apskaičiavimas:

BER= 327 000 / (420-327) = 3 516 vnt.

Vadinasi, įmonės rentabilumą užtikrina pagaminta ir parduota 3516 vienetų gatavos produkcijos. Jei ši apimtis viršijama, įmonė gauna pelno.

Atsižvelgiant į prekybos sektoriaus specifiką – asortimento platumą ir kainų įvairovę – nepatartina skaičiuoti lūžio slenksčio prekių vienetais. Todėl skaičiavimų rezultatas visada yra piniginė vertė. Aiškumo dėlei pasitelkime vaikiškų drabužių parduotuvės pavyzdį.

Jo išlaidos pateiktos lentelėje:

| Pastovių išlaidų pavadinimas | Fiksuotų išlaidų suma rubliais | Kintamų kaštų pavadinimas | Kintamų išlaidų suma rubliais |

| Mokėjimas už patalpų nuomą | 115 000 | Vieno vieneto pirkimo kaina (vidutinė) | 1 100 |

| Pardavėjų atlyginimai | 135 000 | Planuojama pardavimo apimtis | 650 vienetų |

| Išskaitymų suma iš priskaičiuoto darbo užmokesčio (apie 30 proc.) | 45 000 | ||

| Komunaliniai mokėjimai | 20 000 | ||

| Reklamos išlaidos | 30 000 | ||

| Iš viso | 345 000 | 715 000 |

Tai reiškia, kad nuolat išleidžiama 345 000 rublių, rankenos vertė yra 2 800 000 rublių, o kintamos išlaidos - 715 000 rublių.

Ribinių pajamų dydis yra lygus:

PONAS.= 2 800 000 – 715 000 = 2 085 000 rublių

KMR = 2 085 000 / 2 800 000 = 0,75

Dabar galite pradėti skaičiuoti lūžio slenkstį:

BER= 345 000 / 0,75 = 460 000 rublių

Ką sako skaičiavimo rezultatas? Kad dirbtų su nuliniu pelnu, parduotuvė turi parduoti drabužius, kurių vertė 460 000 rublių. Virš šios ribos prasideda pelninga prekyba.

Įdomus ribinių pajamų rodiklis. Tai apibūdina finansinę galią, tiksliau, jos rezervą. Šioje versijoje tai yra 2 085 000 rublių. Būtent pagal šį skaičių leidžiama mažinti pajamas. Didesnis pajamų sumažėjimas parduotuvę nutemptų į nuostolingą zoną.

Grafiniu metodu sudaroma pagrindinių įmonės veiklos rodiklių prognozė pastoviomis rinkos sąlygomis.

Grafike parodyta parduotų prekių priklausomybė nuo pajamų ir išlaidų:

Kuriant grafiką XY sistemoje, sudaromos 4 eilutės:

Lūžio taškas atspindi gamybos, prekių ir paslaugų pardavimo apimtį, kuri padengia visas įmonės išlaidas. Ekonomine prasme tai kritinės situacijos rodiklis, kai pelnas ir nuostoliai lygūs nuliui. Šis rodiklis išreiškiamas kiekybiniais arba piniginiais vienetais.

Kuo mažesnis gamybos ir pardavimo apimčių lūžio taškas, tuo didesnis įmonės mokumas ir finansinis stabilumas.

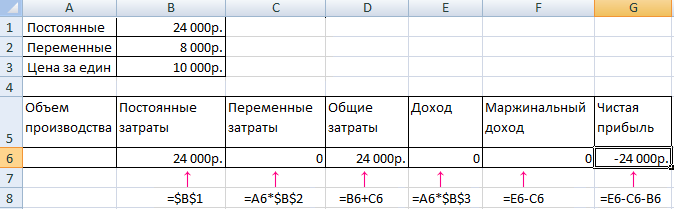

„Excel“ lūžio tašką galima apskaičiuoti dviem būdais:

Dėmesio! Kintamos išlaidos skaičiuojamos pagal vienetą (ne iš viso).

Norėdami rasti pelno nuostolį, turite žinoti:

Fiksuotos išlaidos (nepriklausančios nuo gamybos proceso ar pardavimo) - nuomos mokesčiai, mokesčiai, atlyginimai vadovaujančiam personalui, lizingo įmokos ir kt.

Kintamieji kaštai (priklausomai nuo gamybos apimčių) - žaliavų ir medžiagų savikaina, komunaliniai mokesčiai gamybinėse patalpose, darbuotojų atlyginimai ir kt.

Prekės vieneto pardavimo kaina.

Įveskime duomenis į Excel lentelę:

Norėdami išspręsti šias problemas, sudarome šią lentelę su formulėmis:

Užpildykime lentelę ir pažiūrėkime, kokia produkcija bus „naudinga“.

Nuo 13-os gamybos grynasis pelnas tapo teigiamas. O lūžio taške jis lygus nuliui. Gamybos apimtis – 12 prekių vienetų. Ir pajamos iš pardavimo yra 120 000 rublių.

Norėdami aiškiai parodyti ekonominę ir finansinę įmonės būklę, sudarysime grafiką:

Gauname tokį grafiką:

Šiek tiek pakeisime grafiką (diagramos išdėstymą).

Šis demonstravimas leidžia mums pamatyti, kad grynasis pelnas lūžio taške iš tikrųjų yra „nulis“. Ir būtent po dvyliktojo produkto išleidimo prasidėjo „pliusas“.

Ekonominėje praktikoje „lūžio taško“ rodiklis yra reikalingas siekiant išspręsti šias problemas:

Paruošti skaičiavimai ir šablonai, skirti įmonės lūžio taško analizei.

- pardavimo apimtis, kuria įmonė padengia visas savo išlaidas, negaudama pelno.

Jos vertė vaidina svarbų vaidmenį užtikrinant įmonės tvarumą ir mokumą. Laipsnis, kuriuo pardavimo apimtys viršija lūžio tašką, lemia įmonės (stabilumo maržą). Savo ruožtu, kaip pelnas auga keičiantis pajamoms.

Norėdami apskaičiuoti lūžio tašką, turite padalyti išlaidas į du komponentus:

Pateikiame tokį užrašą:

| IN | — | pardavimo pajamos. |

| Rn | — | pardavimo apimtis fizine prasme. |

| Zper | — | kintamos išlaidos. |

| Zpost | — | fiksuotos išlaidos. |

| C | — | kaina uz vnt |

| ZSper | — | vidutiniai kintamieji kaštai (vienam produkcijos vienetui). |

| Tbd | — | lūžio taškas pinigine išraiška. |

| Tbn | — | lūžio taškas fizine prasme. |

(rubliais, doleriais ir kt.)

Tbd = V*Zpost/(V – Zper)

(gabalais, kilogramais, metrais ir kt.)

Tbn = Zpost / (C - ZSper)

Tie patys duomenys grafike. Lūžio taškas Tbn = 20 vnt

Lūžio taške pajamų linija kerta ir eina aukščiau bendrųjų išlaidų linijos, pelno linija kerta 0 – iš nuostolių zonos pereina į pelno zoną.

Kaip fiksuotos išlaidos, kintamieji kaštai ir kaina veikia lūžio tašką, žr.

Iš pirmo žvilgsnio lūžio taško apskaičiavimo formulė yra gana paprasta ir ją apskaičiuojant neturėtų kilti jokių sunkumų. Tačiau iš tikrųjų viskas nėra taip paprasta.

Skaičiuojant lūžio tašką, bene svarbiausias apribojimas yra 4 prielaida. Norint atlikti skaičiavimą kiekvienam produktui atskirai, reikia žinoti, kokia fiksuotų išlaidų dalis tenka kiekvienam produktui. Jei produktų yra daug, lūžio taškų skaičiavimas kiekvienam produktui atskirai tampa sudėtinga užduotimi, reikalaujančia daug skaičiavimų.

(3 balsai) > Maskva ir regionas > Maskva Dabar visi be išimties...

Pristatymo aprašymas atskirose skaidrėse: 1 skaidrė Skaidrės aprašymas:...

Direktoriaus pavaduotoją į šias pareigas skiria direktorius...